支付系统设计需要对支付领域有一定的了解。这一系列的文章介绍点轻松的内容,首先介绍支付活动,其次是支持这些支付活动的国内支付体系组成,之后是介绍支付体系各个玩家的实际运作情况。 当然,这里仅做简单的介绍,而非对观点的考证,目的是为支付系统设计提供背景知识。 支付领域涉及的主要概念,包括市场、交易、货币、银行等。相关的概念和实体,是随着社会活动发展的需要而逐步诞生,教科书上都有详细的介绍,这里简单复习下:

- 最早的交易是以物易物的。

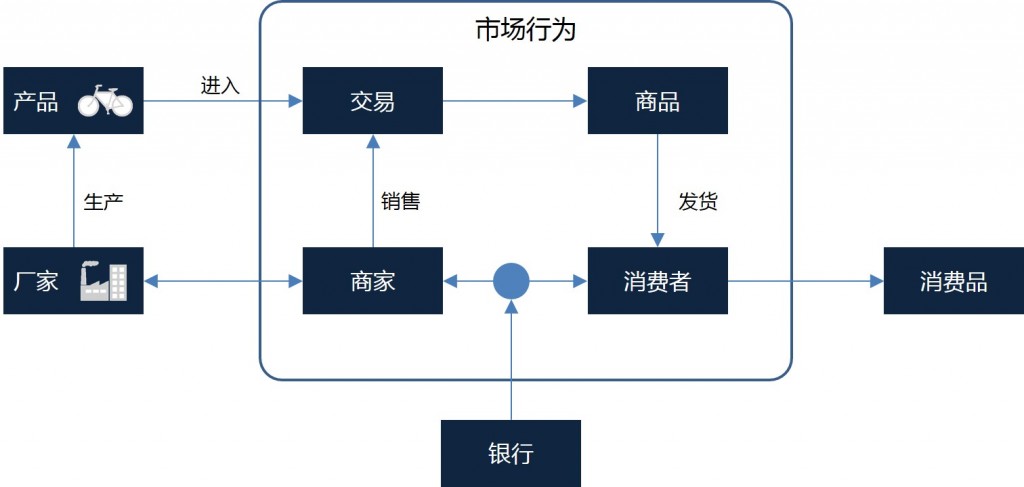

- 市场使得产品具有了交易价值,是推动产品向商品转换的场所。在市场上, 产品转换为商品。

- 货币出现后,改变了交易的流程。 从以贝壳等为代表的实物货币,发展到以金子为代表的商品货币,直到现在各国自己发行法定货币的信用货币阶段。

- 银行的出现也是必然的,它是合理利用社会资源、归集利用闲散资金的中介服务机构。

交易与支付

对交易最直观的描述,是“一手交钱、一手交货” 。这句话形象地描述了在市场上支付和交易的关系。我们以一个个体——小明,以及一个公司——老熊公司为例来分析交易和支付的活动。 老熊公司销售各种玩具,小明打算从老熊公司买一些玩具。 小明第一次从老熊公司购买产品,双方都不知道对方的底细,他们采用“一手交钱一手交货”的形式。 在这个交易过程中:

- 小明从老熊公司买玩具,玩具从产品变成商品,进入交易。 这就是支付存在的前提,即存在买卖的交易。

- 玩具从老熊公司转换到小明手里, 这就完成了商品所有权的转移。这个转移也导致了小明和老熊公司形成了债权和债务关系。

- 小明通过现金或者其他方式来完成支付,清偿了这个债务。

- 小明拿到玩具,玩具从商品变为消费品,交易过程完成。

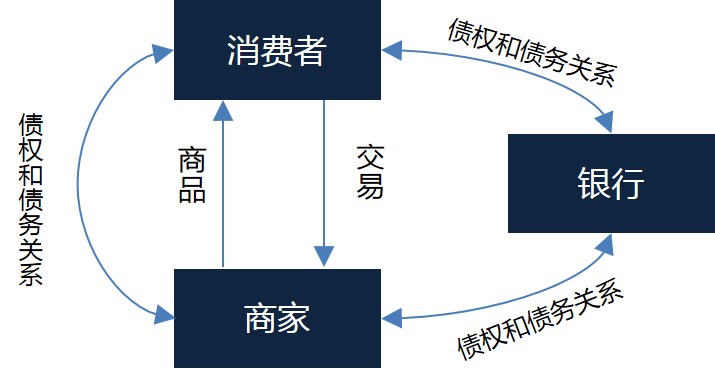

在这个过程中,交易的存在是支付发生的前提,债权和债务关系的形成导致支付偿返的出现,使用支付方式让交易完成。 支付的目的是清偿债权和债务关系。这种基于买卖的交易,参与的主体是商家和消费者。他们之间是一种买和卖的交易类型。

随着小明和老熊公司越来越熟悉,小明从老熊公司拿货越来越多,双方建立了牢固的信用关系。 当小明资金周转不过来的时候,老熊公司也允许小明延后付款;当小明资金充裕而老熊生产跟不上的时候,小明也会先付款后拿货。 “赊购”、“赊销” 这种行为,是在小明和老熊公司建立信用的基础上发展出来的。这时候,老熊公司和小明的关系,就不仅仅是交易关系了, 同时双发也建立了稳固的信任关系。更进一步,当小明从老熊公司赊购的时候, 由于资金量大,小明可以考虑分期偿返资金,同时也支付利息。而这对老熊公司来说,并不是一件好事,玩具生产是需要前期的大量资金投入。 这时,银行就成为一个必要的中介。 小明从直接和老熊公司打交道,变成双方以银行为中介,建立借贷关系。小明通过抵押或者其他方式,从银行获取资金,以后以分期付款的方式来偿返这笔资金。这就形成了一种靠信用维持的金融型关系。 在这种情况下,商家和消费者之间的债权和债务关系,就转变为他们和银行之间的债权和债务关系,相对于上一种的单重债务清偿关系,我们称这种交易活动中的多方间债务清偿关系为多种债务清偿关系。

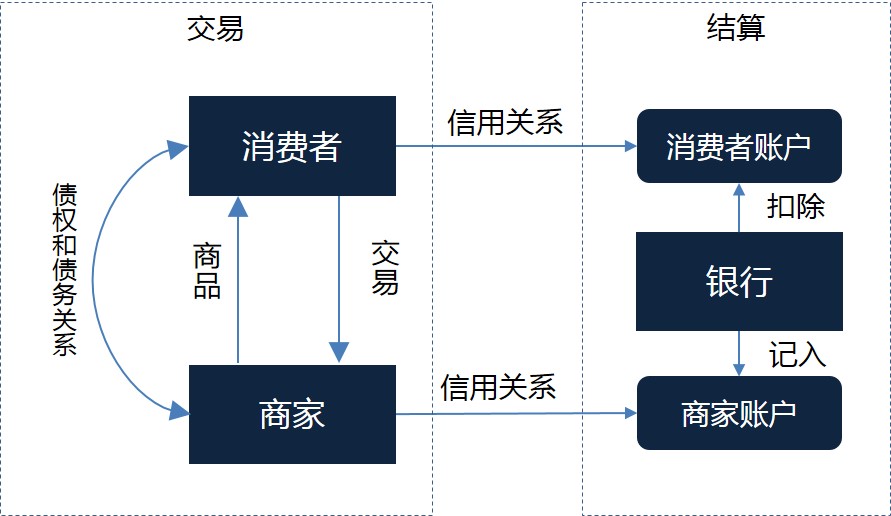

清结算

那小明如何偿返这一笔贷款? 当然,对大多数人来说,工资是主要收入。小明每个月拿到工资后,从中提取出一部分资金出来用于偿返这笔贷款。这个工作也是通过银行来完成的。此外,老熊公司也是需要资金的来发工资、购买原材料等,这也使得老熊公司和银行间也需要建立支付关系。 如果我们假定只有一家银行来协助小明和老熊公司完成这些事情。这些资金都存放在银行中,银行给小明、老熊公司都开设了账户。当小明需要给老熊公司付款时,银行不需要把钱在小明和老熊公司之间搬运,只需要在各自的账户上记录下资金的增减即可。 这种通过银行内账户间的划转而实现债务关系清偿,就形成了结算。 这种结算方式提升了资金清偿的效率,减少结算过程中资金在途占用的时间,提高了资金使用率。

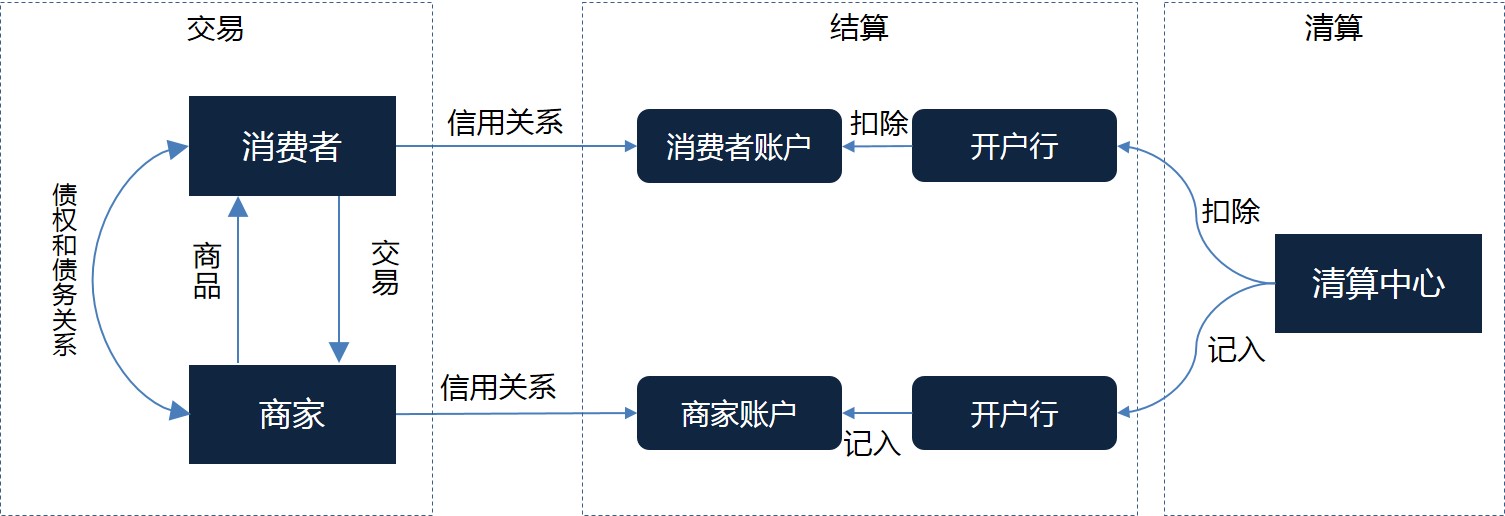

进一步, 如果小明和老熊公司的银行账户不是同一个开户行,而是在不同的银行中, 这就需要进行跨行清算。在上述例子中,如果小明的账户开户行是A行, 而老熊公司的账户的开户行是B行。小明通过A行来交钱。

- A行检查小明的账户是否足以支付这一笔支出,如果足够,会首先从小明账户上扣款。

- A行通知B行,老熊账户会增加一笔钱。B行按照这个指令在老熊账户上登记一笔收入。

- 这过程中,A行的资金并不会直接打到B行,而是到了一定时间(每天凌晨),开始执行清分,计算应该付给B行的钱,并扣除应该从B行这边来接收的钱,最后计算出来出来支付(收到)给B行的资金,完成清分。

- A行将清分结果对交易数据进行净额轧差,提交并完成资金划拨给B行,这就完成了清算。

如果有很多银行,每个银行都需要和对方执行清结算,这个很烦。于是,国家成立专门的机构来做这个事情,这就是央行,以及后来的银联。国内的支付清算体系,将在下文中详细介绍。

支付方式

我们回到小明和老熊公司的交易处理。小明可以使用多种支付方式来清偿债权债务关系。如果把时间拉回到3千年前,小明要从老熊这边获取一个玩具,他得需要用自己生产的东西,比如一只公鸡,来做交换,这就是最早的以物易物的支付方式。 当然,一只公鸡能换什么样的玩具,不是我们关注的重点。我们关心的是货币出现后的各种支付方式。

- 现金货币支付: 这是最初级和简单的形式。小明用手头的人民币来购买老熊公司的玩具。

- 转移支付方式: 小明要买的玩具很贵,小明手头没有足够的现金,于是,他可以考虑将他的汽车抵押给银行或者其他典当机构,用来买玩具。等手头资金足够后,再归返贷款。这种采用借贷或者抵押的方式来延期清偿债务关系,形成了转移支付。

- 账户划转的支付结算方式: 小明和老熊在银行都有账户,小明可以委托银行将账户上的等值数据的金额划拨给老熊账户进行债务关系清偿。这种通过银行的中间环节将清偿关系变成银行间账户划拨的结算关系,是现代信用社会中常用的一种支付方式。

- 第三方支付支持的中介担保支付方式:如果小明和老熊公司没有打过交道,小明不知道老熊公司是否能提供合适的玩具,而老熊又担心小明是否能够按时支付。 这时候,第三方支付平台就充当支付中介的作用。 小明先把钱给支付平台,支付平台拿到钱后,通知老熊公司发货,小明拿到玩具并确认是他想要的玩具后,通知平台支付给老熊公司。 这种方式是目前网上支付的一种主要方式,即第三方支付支持的中介担保支付方式。

支付工具

除了直接使用货币支付外,不管小明使用哪一种支付方式来执行支付,他都需要一个工具来辅助执行。最常见的是银行卡,通过POS机或者其他的刷卡设备,发送指令给银行,执行支付,实现债权债务清偿,完成货币资金的转移。 支付工具是由银行或者其他支付机构发行的,能够发起支付指令,用于债务清偿或者资金转移的证件,比如支票、汇票、本票、银行卡等。随着互联网的发展,又有一些新的支付工具和支付方式出现。在金融机构中,支付工具一般分为三类:贷记支付工具、借记支付工具、通用支付工具。

贷记工具

贷记工具一般指在支付结算中,结算的资金被划入银行应收账户上的支付工具。

- 汇兑:或者说汇款,一般指企业(汇款人)委托银行将其款项支付给收款人的结算方式。汇款是比较特殊的贷记工具,实际记账时应该根据资金的进出分别记录在应收账户或者资产负债上。

- 委托收款:是指收款人委托银行向付款人收取款项的结算方式。委托收款分邮寄和电报划回两种,由收款人选用。前者是以邮寄方式由收款人开户银行向付款人开户银行转送委托收款凭证、提供收款依据的方式‚后者则是以电报方式由收款人开户银行向付款人开户银行转送委托收款凭证‚提供收款依据的方式。

- 托收承付: 是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同核对单证或验货后,向银行承认付款的一种结算方式。

- 定期贷记: 指付款行依据当事各方事先签订的协议,定期向指定收款行发起的批量付款业务。一般工资、保险的定期发放用这种方式。

借记工具

在支付结算过程中,结算资金转移反映在银行账户上是债务的减少,这些工具被定义为借记工具。

- 银行汇票: 汇款人将款项存入当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给持票人或收款人的票据。适用于先收款后发货或钱货两清的商品交易。

- 银行本票: 由银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

- 支票:是指发票人签发的委托银行等金融机构于见票时支付一定金额给收款人或其他指定人的一种票据。

通用工具

- 商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

- 银行卡,包括借记卡和贷记卡。

- 电子支付,包括网上支付、移动支付等。

支付体系

我国经过多年的发展和建设,已经基本形成比较完善的支付体系。 了解国内支付体系,对支付系统设计有重要的指导作用。下文我们将详细描述国内的支付体系。

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。

来源: http://blog.lixf.cn/essay/2017/04/01/concept-01-overview/